联系我们

电话:025-85860978

手机:18913919581

传真:+86-25-85860962

邮箱:sales@searchbio.com.cn

Msn:searchbio@hotmail.com

行业资讯 首页 > 新闻动态 > 行业资讯

狂飙的2020诊断产业――值得期待的三大IVD细分赛道(下)

前言

2019~2020年国内IVD与精准医学

私募融资交易统计

在新冠疫情催生的市场诉求以及一系列相关政策的刺激下,中国IVD市场迎来了爆发式增长的一年,全年私募融资事件从2019年的78起增长到2020年242起;从融资轮次分布来看,早期项目占据较大比例,这反映了在上述因素驱动下,投资人对于国内IVD企业的信心有所增强,同时市场需求的增长,也促使更多企业投身IVD行业。

2、上游原料产业,厚积薄发

作为IVD产业链中最基础,也最重要的环节,我国IVD原料行业仍然面临着一个核心问题:由于起步晚、壁垒高、专利封锁等原因,体外诊断试剂原料领域仍未实现进口替代,以赛默飞世尔、丹纳赫为代表的国际巨头常年占据垄断地位,疫情期间更是出现关键设备和原料被卡脖子的被动境况。IVD原料试剂对于科研成果和下游应用的性能与结果表现至关重要,IVD试剂原料自主研发生产迫在眉睫。

2.1 从受制于人到独立自主

2.1.1 按原料性质的三大分类:

a、抗原与抗体:抗原详细还可分为原核、真核重组抗原、天然抗原,常用抗原制备技术方法有蛋白纯化、基因重组等;抗体也可分为单克隆抗体、多克隆抗体等,常用抗体制备技术方法有免疫技术、杂交瘤细胞技术、人源化抗体技术和细胞发酵技术等。抗原抗体原料广泛用于免疫诊断技术,国内目前免疫诊断技术在IVD领域市场占比最高,且保持15%以上增速,所以抗原抗体原料市场也被重点关注及看好。

b、酶与辅酶:荧光PCR等分子诊断技术、免疫诊断及生化诊断都需要运用到诸多酶及辅酶。分子诊断运用中需要热启动聚合酶、常规聚合酶、逆转录酶等;免疫诊断有碱性磷酸酶、辣根过氧化物酶等。上述酶的种类中,以分子酶的价值及难度最大,国内能提供优质分子酶的厂家也非常少,基本被国外巨头企业垄断,但随着近几年分子诊断技术的迅猛发展,国内企业技术的追赶,分子酶市场未来发展潜力巨大。

c、其他原料:抗原抗体、酶及辅酶是体外诊断试剂中最重要的组成部分,对试剂的性能起到关键性作用,整体占体外诊断试剂75%以上的市场;除此以外的部分,还包括磁珠、微球、引物、探针等。

2.1.2 国产替代的增速之路

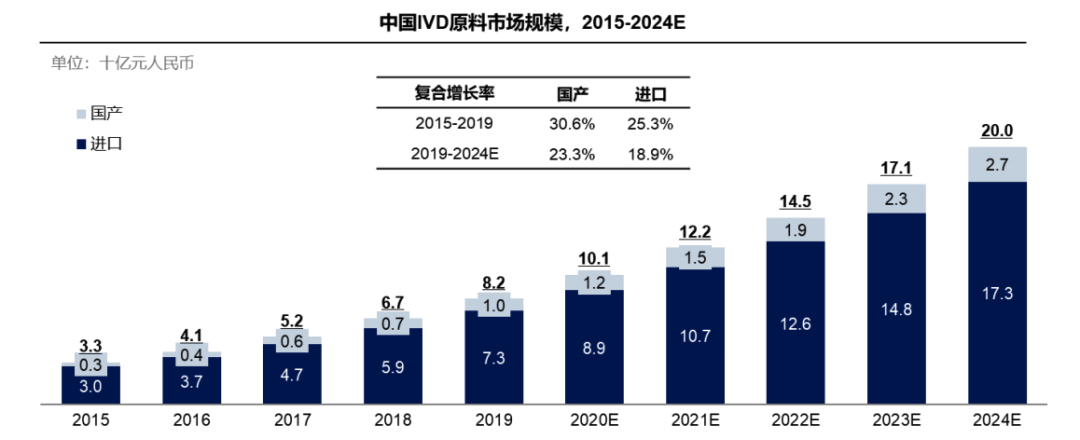

中国IVD试剂原料行业市场现状

数据来源:诺唯赞招股书

随着我国体外诊断行业的快速发展,作为产业链上游的体外诊断原料的市场需求相应快速扩大,市场规模从2015年的33亿增长至2019年的82亿元,2015~2019年的年均复合增长率为25.8%;预计2024年的市场规模将达到200亿元,2019~2024年的年均复合增长率将达到19.4%。

从市场格局来看,进口产品依然占据体外诊断试剂原料市场的主导地位。2019年,进口产品市场规模为73亿元,占体外诊断试剂原料市场的88%;国产产品市场规模为10亿元,市场规模及占比较小,但发展速度较快,2015~2019年年均复合增长率达30.6%,高于进口产品的增速。随着国内企业技术水平的不断提升以及对生物科技产业供应链本地化重视程度的不断加强,预计国产体外诊断试剂原料市场规模将以23.3%的年均复合增长率增加至2024年的27亿元,逐步实现进口替代。

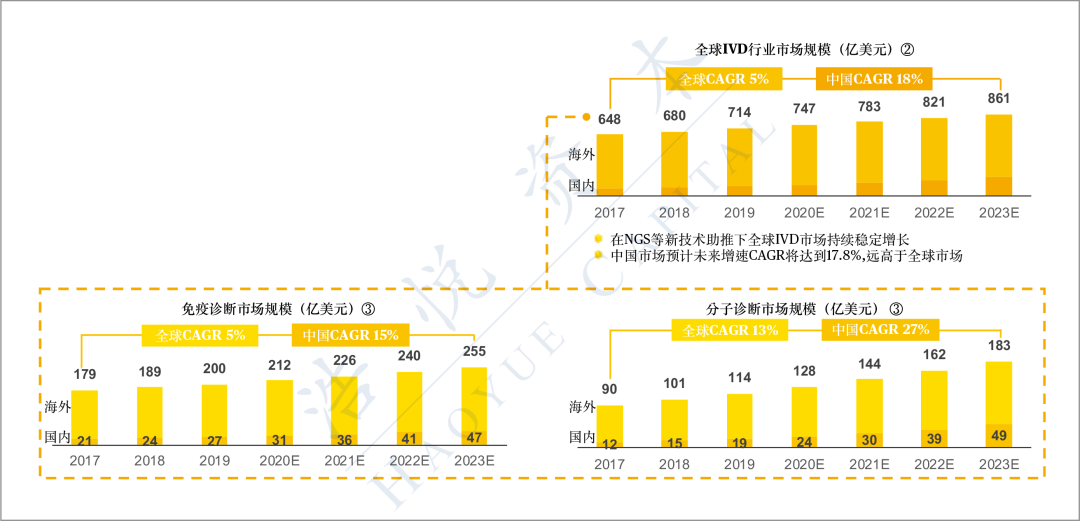

全球IVD行业市场规模

数据来源:浩悦资本根据①DeciBio ②华夏基石产业服务集团 ③fortunebusinessinsights、Kalorama Information整理

2.1.3 最具潜力发展方向:

在我国体外诊断市场中,免疫诊断和分子诊断是未来IVD领域最具发展潜力的两个细分方向,其中:

a、免疫诊断原有市场占比就较高。2020年以来,以化学发光技术为代表的新免疫诊断技术不断替代传统酶联免疫形成技术升级,POCT免疫技术的落地释放了更大的市场空间,另外免疫平台上不断开发新项目进行延展,都促使免疫诊断发展迅猛,较高的市场天花板和不断涌现的蓝海市场新机会也给了上游原料厂家转型升级为试剂厂商的动力。

b、分子诊断的发展晚于免疫诊断,国内上游厂家在该领域的技术积累也相对薄弱。因此分子诊断领域原料的垄断现象更为严重。与原料市场相反的是,我国分子诊断应用领域的发展并不落后于国外市场,虽然分子诊断在国内也处在蹒跚起步阶段,但已从早期主要应用于传染性疾病检测,拓展到现在的肿瘤个体化诊疗、血液筛查、产前筛查、遗传性疾病筛查、药物代谢基因组学等领域,被认为是最有可能对国外实现弯道超车的IVD技术方向。分子诊断应用厂家的崛起与上游原料厂家技术瓶颈形成对比,更凸显我国分子诊断领域对于优质上游原料的渴求。

2.1.4 原料厂家进入三大壁垒:

a、体外诊断试剂关键原料研发难度高、生产工艺要求高。核心原料的性能及稳定性直接关系到试剂盒的准确性、灵敏度、特异性、精密度等关键指标,除了研发难度高以外,生产技术路线、工艺流程、质量纯度都相当重要。目前免疫诊断和分子诊断技术仍以进口为主,国产厂家需要进口替代,质量上不能与进口拉开差距,加之体外诊断试剂盒的超高毛利水平,很多国产厂家宁可在关键原料上多花成本选用进口品牌,力争实现与进口品牌的性能对标。

b、体外诊断试剂收到NMPA监管。由于试剂厂家最后需要通过NMPA注册审批才能进入临床市场,关键原料的更替可能会导至重新进行临床试验或注册,不少企业在更换已有注册证产品的原料上出现犹豫。

c、体外诊断技术发展的快速更迭。IVD原料厂家如果对未来技术发展趋势预计出现偏差,或同行业公司在关键技术或方法学方面实现重大突破,可能导至产品和技术面临被替代的风险。对于IVD原料厂家而言,单价高、产量比较小,多数原料公司需要较多的品种来做业绩支撑,某些特别广泛应用的品种作为爆款打入市场。但无论哪种模式,企业必须不断投入研发,追赶并实现技术引领,才能稳固自身持续的行业地位。

2.2 一二级市场持续活跃

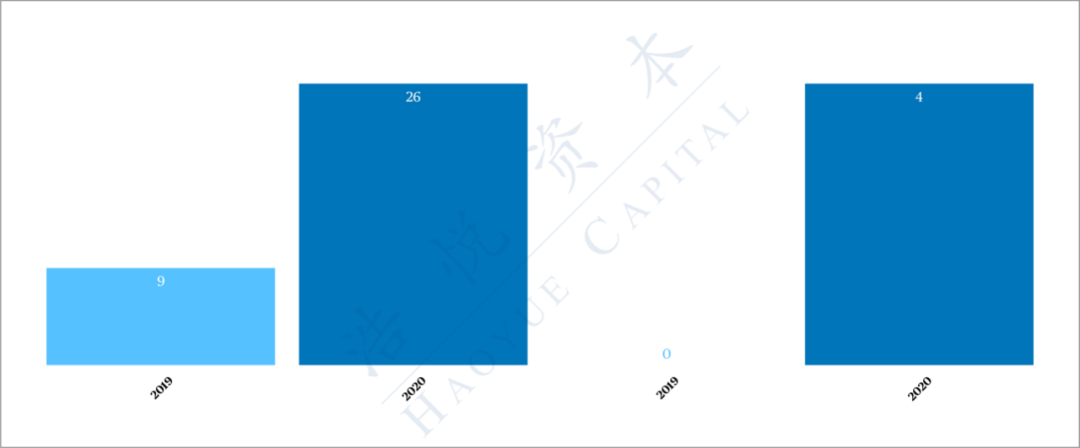

2020年IVD原料企业融资信息

数据来源:浩悦资本数据库根据公开渠道资料整理

2020年IVD原料企业IPO信息

数据来源:浩悦资本数据库根据公开渠道资料整理

2020年,国内共有7家上游原材料企业完成融资,2家企业申报IPO。国内具有成熟工艺及规模生产能力的原料厂家如菲鹏生物、诺唯赞、爱博泰克等相继在一级市场获得巨额融资。在注册制的利好下,菲鹏生物和诺唯赞也争先叩响二级市场大门。

根据菲鹏生物招股书显示,传统原料业务2017~2019年复合增长15%,从2.2亿攀升至2.9亿,2020年上半年业绩接近5亿,主要依赖疫情带来的抗体和诊断酶业务暴增,设备试剂整体方案业务(提供OEM服务)当中试剂部分在2020年也达到1亿规模。菲鹏生物25亿巨额募资款当中,占比最大约8.8亿将投入于设备试剂整体方案,为下游客户提供原料、半成品试剂、配套仪器平台全系列的上游产品。

诺唯赞招股书则显示出不同的发展前景。诺唯赞业绩2017~2019年从1.1亿至2.6亿实现了快速攀升,并在2020年上半年达到了7.9亿,其中POCT诊断试剂收入达到3.5亿,占比接近45%。可见诺唯赞作为上游原料厂家不甘于原料市场,自己搭建POCT平台向下游进军,与原料客户一起切分IVD下游诊断试剂市场。

浩悦资本认为,IVD原料市场目前仍以进口垄断为主,国内厂家在高端原料或者海外市场还存在巨大的潜力空间,2020年新冠疫情导至的IVD原料冲击,以及一二级市场对IVD原料厂家的追捧,未来像爱博泰克这类具有媲美甚至超越国际品质的原料企业,也将迎来广阔的发展空间。

2.3 路在何方,上下求索

2.3.1 中国IVD原料市场高度分散,单一企业很容易触及天花板,因格局稳定导至试剂原料供应可替代性低。因此我们认为未来的行业发展会有如下几个方向:

a、提供从原料、半成品试剂到配套设备的整体解决方案。这是国内原料公司菲鹏生物的主要发展方向,菲鹏生物不满足于仅提供关键原料,合作第三方搭建检测体系,并基于原料优势开发半成品试剂,以便快速赋能下游诊断公司客户,为客户提供各种形式的服务方案。该模式能够提升对企业的综合服务价值,立足原材料供应的渠道和成本优势,提供具有自身特色的一站式解决方案。为下游试剂厂家进行报证销售,能吸引更多初创的客户,以及希望在下游进行业务横向扩张的用户群。

b、以原料为优势,自主报证搭建平台向下游拓展。诺唯赞为该模式的代表企业,这类公司基于在体外诊断产品关键原料领域的研发与生产能力,可提供新技术或稀缺指标关键原料。为了充分发挥其关键原料攻克价值,这类公司将不满足仅提供原料,通过配套设备及试剂盒,自主报证进入下游市场。优势在于其业务模式的拓展,市场空间得到提升,当临床认可新技术或稀缺标志物后,可进一步带动其原料业务;劣势在于原有客户会因存在竞争而选择其他原料商合作,或下游开拓存在风险。

c、聚焦原料产业打造全球平台。

2.3.2 除了上述两条向下游延伸的路线外,聚焦原料平台进行横向拓展成为全球性原料平台也是颇为不错的选择:

a、聚焦:原料行业的技术、工艺、生产、销售、品牌多维度壁垒较高,并且顶尖的原料商一定不是跟随技术潮流,而是深耕研发立志于引流潮流。这类企业可以从科研到IVD原料全覆盖,聚焦原料研发技术及工艺打磨,建立自身优质原料提供商的品牌。

b、横向拓展:国内IVD原料企业大部分业务方向较为单一,容易触及天花板,对于选择这条道路的企业而言,通过并购,尤其是海外并购来扩大经营规模将呈现诸多优势。1. 扩充产品线,推动产品升级;2. 获取优质客户,进行客户升级;3. 增厚营收和利润;4. 建立品牌、掌握行业话语权,为整体解决方案奠定基础(如Hytest、TOYOBO、Rockland等)。

c、剑指全球:目前国内龙头的IVD原料厂商规模不大,并且主要IVD客户都来自于国内厂家,尚不能称为全球性的原料平台,国内IVD企业已经开始在国际舞台展露头角,未来IVD原料企业也完全有机会争霸全球。

3、POCT,布局IVD全产业

,2019~2020年国内POCT领域私募、并购及IPO事件数量

数据来源:浩悦资本数据库根据公开渠道资料整理

疫情背景下POCT市场,市场潜力巨大,尤其是与呼吸道相关的市场诉求尤为明显。IVD市场2019年市场规模已逾100亿美元,POCT作为潜力赛道,起步较晚,在医疗机构的应用尚处早期,无论是在免疫还是分子领域都处于群雄逐鹿的局面。POCT布局从生化到免疫(包括胶体金、免疫荧光、小型化学发光)、凝血到分子诊断的多个方法学管线。在分级诊疗与新冠疫情的加速下,资本对POCT赛道关注热度持续升温,有望进入快速发展阶段。

POCT的主要特点在其周转时间快、标本处理及使用简单、对操作人员要求低等。IVD领域的检测项目但凡有这些特点的市场需求,都具备转化为POCT的潜力。受新冠疫情影响,分子POCT将在病原微生物领域的带动下多点开花、快速发展。

3.1 POCT已在传统IVD广泛布局

3.1.1 实现生化多项目应用

生化诊断是通过生物化学反应或免疫反应测定体内生化指标,如酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能等。传统的生化项目已非常成熟,其特点是:大型高通量化、模块开放化、组合网络化。另一方面,干化学法、酶-电极技术、微流控技术的发展实现了生化诊断与POCT的结合。干化学法主要应用于血糖仪、尿液分析仪及血红蛋白测定。代表厂家:三诺生物(300298.SZ)、鱼跃医疗(002223.SZ)、万孚生物(300482.SZ)、艾康生物。微流控技术和酶-电极法是两种不同的提高生化指标测定准确性的实现方法,并主要用于同型半胱氨酸实现高血压的慢病管理,还可实现如肝肾功能、血糖、心肌酶谱等检测,利于临床科室的快速检测及社区医院的使用。目前天津微纳芯是微流控生化POCT的代表厂家,深圳泰乐德是酶-电极技术的代表厂家。

3.1.2 免疫项目领域应用最成熟

胶体金平台:胶体金免疫层析技术,是利用胶体金标记单克隆抗体,起初广泛用于蛋白质和多肽类抗原的快速检测,如HCG、HCV、HIV抗原和抗体测定。胶体金层析的优点是几乎可以标记所有的蛋白分子,过程简单、效率高、用量少,基本不改变被标记蛋白活性。所以随着单抗的种类增多,胶体金层析技术广泛用于心脏标志物及炎症检测。据智研咨询数据,过去5年间保持30%左右的高速增长,推动POCT在IVD中的份额快速增加。缺点是标记物不稳定,只能给出定性或者半定量结果。胶体金法奠定了很多国产POCT巨头的基础,如万孚生物(300482.SZ)、基蛋生物(603387.SH)等。今年的新冠疫情,我国大量生产并出口的新冠抗体/抗原诊断试剂就是以胶体金层析作为方法学,为诊断试剂生产商如乐普诊断及上游原料生产商如菲鹏生物、爱博泰克等创造了高额利润并纷纷申请登录二级市场。

免疫荧光平台:免疫荧光法是用荧光素或荧光微球与抗体结合成标记抗体,通过抗原抗体反应对待测物进行检测。其特点是相容性较好且微球粒度均一,由于其发光强度高且稳定,因此灵敏度比胶体金高至10-100倍。缺点是荧光染料系物理掺杂,易发生非特异性吸附。目前市场中70%的POCT市场份额为免疫荧光法,并且朝两个方向发展。其一是自动化方向,通过自动化高通量和操作简便为市场所青睐。如C反应蛋白、降钙素原等常规基础检测项目,由于科室的检测数量庞大和即到即测的需求,适合全自动荧光POCT的特点,代表厂家如万孚生物(300482.SZ)、基蛋生物(603387.SH)、明德生物(002932.SZ)、深圳瑞莱等;其二是准确性,继Alere率先推出微流控荧光POCT之后,国内厂家继而推出自己的微流控技术平台,如理邦、微点、华迈兴微等。由于成本、通量、自动化程度等关系,国内厂家靠准确性为主体的市场推广也并未取得显著的成就。

化学发光平台:化学发光免疫分析是目前全球公认最准确的免疫测定技术,其特点是灵敏度高、特异性强、线性范围宽等。化学发光POCT兼顾了免疫荧光的准确性和自动化的优势,并且可将项目分类化适用于各临床科室。从日本三菱PATHFAST开始,POCT化学发光时代来临。从起初的心脏标志物开始逐步应用于机体免疫功能、传染性疾病、内分泌功能、肿瘤标志物、性激素、甲状腺功能等的检测。从2019起至2020年,已上市的化学发光POCT品牌如雨后春笋,开始推广的不下十家,如:华迈兴微、天深医疗、美联泰科等,包括老牌POCT厂商万孚生物(300482.SZ)、明德生物(002932.SZ)等也在推出化学发光POCT。POCT化学发光受到资本市场的强烈关注,据浩悦资本统计,2020年度免疫类POCT领域的私募融资事件几乎全部发生在POCT化学发光企业。

3.1.3 凝血和质谱领域探索

由于基层医疗、临床科室/ICU、各医学中心的发展对于凝血项目的使用有了新的应用场景需求,在进口凝血厂商垄断凝血市场的背景下。国产厂商通过POCT凝血应对市场的新需求,如普施康推出的凝血微流控,在基于盘式微流控芯片的基础上具有多人份多指标、适合全血分离的特点。

近几年质谱技术得到迅猛的发展,国产质谱厂家倍受资本市场青睐。质谱技术的特点在于高灵敏度、高特异性、高准确度、线性范围宽。因而临床实验室逐步开始通过质谱技术扩展专业范围和提升检验能力。POCT质谱也已经开始进行科研探索,以清华大学欧阳证教授作为创始团队的清谱科技,成功研制出具有原创技术的POCT质谱。因其便携、快速测定的特点,广泛应用于公安毒检、药物检测、食品安全、疾病诊断等多领域。

3.2 分子POCT呈多元化快速发展

3.2.1 分子POCT应用领域

传染病类POCT市场规模在2018年已达31.4亿元,据统计机构预测,2023年将达78.7亿元。传染病类POCT应用于常见传染病、重大传染病的快速现场筛查,并可以实现艾滋病、梅毒、病毒性肝炎、疟疾、流感等的即时检测。新冠疫情无疑加速了传染类POCT的快速发展。首先,免疫类POCT的抗体/抗原检测已无法满足重大传染病的检测需求,需要分子POCT技术更迭。其次,目前传统分子检测以PCR和基因测序为主,依赖于专业人工和核酸检测场地,并受步骤多、周期长、易受环境污染等影响。早年美国Cepheid和Biofire公司为代表的以病原微生物分子POCT诊断平台,规避了传统分子诊断的适用局限。据浩悦资本统计,2020年,国内分子POCT私募融资事件超过10起,代表公司为卡尤迪、遂真生物、博奥晶典等,主要以病原微生物检测为主。

国际顶线的核酸检测产品均采用了微流控技术以实现自动化

数据来源:浩悦资本数据库根据公开渠道资料整理

3.2.2 分子POCT新技术方向

CRISPR/Cas系统可作为基础开发分子POCT技术,CRIPSR诊断技术特点主要包括灵敏度、特异性、定量化、多重化和抗干扰性,可以应用的领域包括病毒检测和病毒亚型区分、病菌识别和耐药性基因确认、癌症基因分型及突变分析等。麻省理工张锋博士创立的Sherlock Biosciences专注于开发以CRISPR/Cas系统为基础的分子诊断技术,并成功开发出一种POCT产品,通过类似PH检测试纸的方法判定新冠病毒。其中每微升里仅10-100个病毒拷贝就可检测出,并在一小时内就可以完成检测。国内分子诊断厂家尤思达将crRNA和Cas12a蛋白形成一个复合体,搭配全自动一体机来实现分子POCT。

3.3 POCT未来趋势

首先从资本市场POCT企业的交易观察,分子POCT占据绝大部分比例,传统头部POCT企业或选择登录二级市场,或选择战略并购。而初创的POCT企业将很难得到资本的加持,这反映了市场上投资人对于该领域的青睐顺应国家对于鼓励传统医疗器械企业创新的大趋势。其次传统医疗产品的国产替代已经在多个领域实现,在IVD领域,生化产品的国产替代率已达到50%,免疫领域的国产替代率也在近几年逐渐增长。既保证医学检验应用中的要求,又能降低医保成本势必会成为国家对于国产IVD企业的要求。因此进行产品质控的一致性评价以及标识和行业规范的统一是传统IVD企业未来生存的基本条件,传统POCT如实现质控和规范的统一,解决POCT目前在临床检验应用中的痛点,或将迎来行业的继续扩大。